上場企業向けセミナー

「新しい収益認識基準への対応」2019年からの対応プロジェクト始動に向けて

主催:株式会社コーポレート・アドバイザーズ・アカウンティング

開催:2019年8月21日

2018年3月30日に「収益認識に関する会計基準」及び同適用指針(合わせて、以下「本基準」とする)が公表されました。強制適用時期は、2021年4月1日以後開始する事業年度となっています。

本基準は会計基準の“国際的調和”を図ることを目的に、IFRSをベースとし、従来にない判断や処理を求めています。これにより、グローバルな視点で、企業間の業績比較が可能になることが意図されています。

従来の“実現主義”という収益認識の考え方から、新しい収益認識基準ではどのように変わるのか。株式会社コーポレート・アドバイザーズ・アカウンティングでは、本基準について公認会計士が解説を行うセミナーを実施しました。

<セミナー「新しい収益認識基準への対応」講演内容>

・本基準の基本的な概念や仕組みを5つのステップに分け理解する「基礎編」

・基礎編の内容に事例を加えることで更に理解を深める「事例編」

・会計と税務のズレをテーマに法人税や消費税と収益認識について考える「税務編」

・売上計上ルールの変更により影響を受ける範囲、対応の進め方などを解説する「対応編」

本基準により収益認識がどのように変わるのか、また業績や業務にどのような影響が及ぶかなどについて、セミナーでは上記の4つのパートに分けて解説を行いました。このレポートでは、「基礎編」の講演内容をご紹介いたします。

1 本基準の対象となる取引

本基準は、『顧客の契約から生じる収益』に対して適用されます。

簡単に言えば、企業が「お金をもらって、商品やサービスを提供」し、顧客が「提供された商品やサービスを消費(使用・収益・処分)する」取引が対象となります。

2 従来の収益認識からの変化

実現主義という考え方から、「体系化された制度」へとシフトします。

従来の収益認識では、商品の引き渡しまたはサービスの提供が完了し、対価である現金または現金同等物を受領した時点で売上を計上する、実現主義に基づいています。

加えて、提供する商品・サービスの特性や商慣行に基づき、出荷基準・検収基準・据付基準・工事完成基準を、一貫して継続的に適用してきました。

これら「一貫性」と「継続性」により、売上計上額の妥当性を担保してきました。

新しい収益認識基準では、判断の過程が体系化されました。体系化された手続きに基づいて、収益認識を判断していくことになります。

“商品やサービスの顧客への移転を、権利を獲得する対価で描写(忠実に再現)”するように売上を計上することが、新しい収益認識基準の考え方であり理想です。そしてこの理想を担保するために判断の過程として5つのステップが設けられました。

顧客との契約ごとに、5つのステップにそって客観的に判断していくことで、売上計上時期・金額などが論理的に導出され、同種の取引について企業間の処理に統一性が図られ、結果として投資家保護につながります。

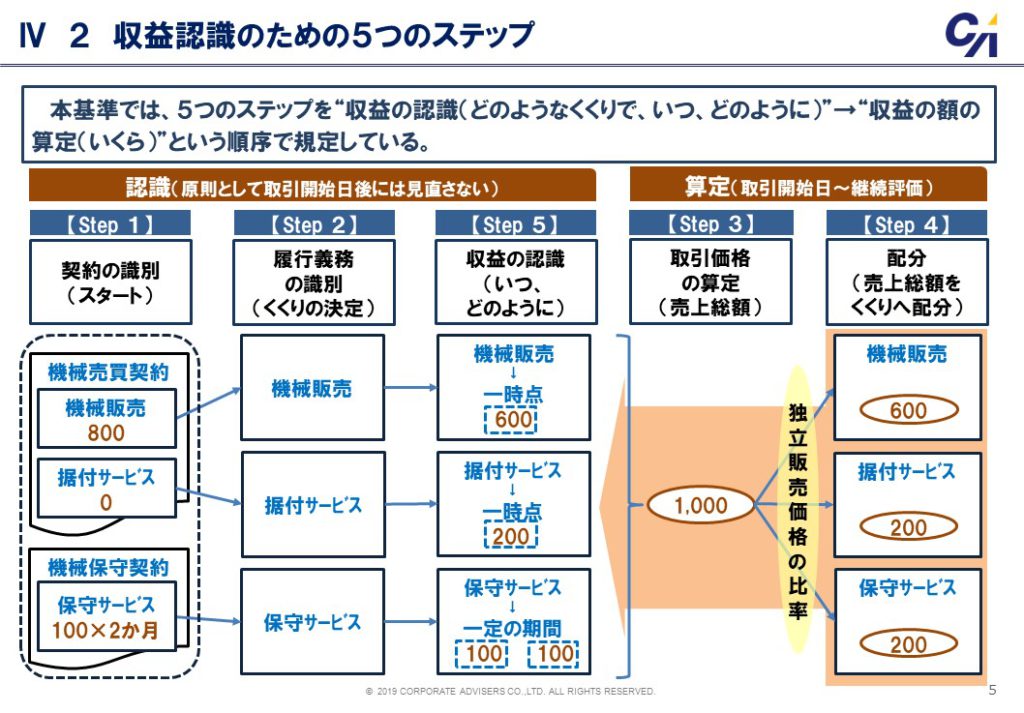

3 収益認識のための5つのステップ

収益認識に関する会計基準では、収益の認識(売上の計上)にあたって、5つのステップを設けることで、同じ内容の取引であれば同じ処理がなされるように意図しています。

【ステップ1】顧客との契約を識別する

【ステップ2】契約における履行義務を識別する

【ステップ3】取引価格を算定する

【ステップ4】契約における履行義務に取引価格を配分する

【ステップ5】履行義務を充足した時に、または充足するにつれて収益を認識する

ステップ1・2でやるべきことは売上計上の単位、つまり、どのような“くくり”で売上を計上していくのかを決めていくことです。

ステップ3・4ではその“くくり”ごとにいくらの売上を計上するのかを決めていきます。

ステップ5では、ステップ4までで決定された“くくり”毎の売上を、“いつ”・“どのように”計上するのかを決めていきます。

本基準では、5つのステップを「収益の認識(どのようなくくりで、いつ、どのように)」→「収益の額の算定(いくら)」という順序で規定しています。

(図表1)収益認識のための5つのステップ

3-1 ステップ1-契約の識別(スタート)

同時期に同一の相手と結んだ複数の契約が、同一の目的で交渉されたものであれば、契約が複数に分かれていても、一つの契約とみなして本基準を摘要する必要があります。(例:機械販売契約と機械保守契約)

3-2 ステップ2-履行義務の識別(くくりの決定)

図表1にある「機械販売」「据付サービス」「保守サービス」を、財又はサービスと言いますが、この財又はサービスをどのような売上単位にくくるのかを決めるのが、ステップ2です。

そして、本基準では、これら「財又はサービスを売上の単位にくくったもの」を「履行義務」と呼んでいます。

ステップ1では「契約の結合」についてのべましたが、契約に含まれる個々の財又はサービスを、売上を計上するための“くくり”(=履行義務)に区分するためには、2つの要件があり、その要件をいずれも満たす財又はサービスは、それぞれを独立した“くくり”で売上を計上します。

独立した“くくり”で売上を計上する2つの要件>

(1)顧客目線で、商品またはサービスが“単独で使用可能”な状態か?

(2)提供した企業にとって、商品またはサービスから“手離れ”できるか?

(図表2)履行義務の識別2つの要件

企業間の業績比較を可能にするため、履行義務の識別のステップがなぜ必要なのか、具体例を挙げて比較をしてみます。

産業機器と据付サービスをそれぞれ独立した“くくり”で売上計上するA社と、一つの“くくり”で売上計上するB社では、それぞれの期間に計上される売上高が大きく異なります。

| 例 | 売上計上方法 | 売上(2018/3期) | 売上(2019/3期) |

|---|---|---|---|

| A社 | 産業機器の販売は検収基準 据付は据付完了基準 |

1,000 | 500 |

| B社 | 産業機器の販売・据付を合わせて据付完了基準 | 0 | 1,500 |

※いずれも、納品日は2018年3月末、据付完了は2019年3月末、決算は3月末と仮定した例です

同じ製品とサービスを、同じ条件で提供したにもかかわらず、A社とB社の損益計算書では異なる数字が計上され、業績の企業間比較が困難となります。このような状態を避けるために、履行義務の識別のステップが必要となります。

3-3 ステップ3-取引価格の算定

ステップ3では、契約(取引)で約束した財又はサービスを全て顧客に提供した結果、受け取ることができると見込む金額(=取引価格)を算定します。

受け取ることができると見込む金額は、合意している条件(例:リベート、値引き、返品など)によって金額が増減することが見込まれる場合、その増減を加味した後の金額となります。

受け取ることができると見込む金額は、計上することができる売上の合計となります。

例えば、リベート条項が付された下記のような契約で、過去の注文実績を加味すればほぼ確実にリベート条件は達成されると見込まれる場合、第1四半期にはリベートを減額した売上が計上されることになります。

(図表3)リベートのある契約の例

3-4 ステップ4-取引価格の配分(売上総額を“くくり”へ配分)

ステップ4では、ステップ3で算定した取引価格(財又はサービスを提供した結果、受け取ることができると見込む金額)を、それぞれの売上計上の“くくり”(=履行義務)に配分します。

前述の「(図表3)リベートのある契約の例」の場合、それぞれの商品を通常の取引で提供する場合の商品の価格(A商品1,000円、B商品500円、C商品300円)をベースにして、売上計上額を配分することになります。

(図表4)リベートのある契約の例、取引価格の配分例

“独立販売価格”による配分を求める理由は、例えば、商品ごとの納期が異なるような場合に、恣意的な売上配分(リベートの配分など)を防止し、企業間の業績比較を可能にするためです。

企業間の業績比較を可能にするため、取引価格の配分のステップがなぜ必要なのか、さらに具体例を挙げて説明を行います。

A社:産業機器とその保守サービスをそれぞれ通常の販売価格で販売した

B社:当期の売上が前年比マイナスとなりそうで、何とかプラスにしたいB社

| 例 | 契約内容 | 売上 (2018/3期) |

売上 (2019/3期) |

売上 (2020/3期) |

|---|---|---|---|---|

| A社 | 産業機器の販売:800円/1セット 保守サービス(24か月):150円/月 |

800 | 1,800 | 1,800 |

| B社 | 産業機器の販売:2,000円/1セット 保守サービス(24か月):100円/月 |

2,000 | 1,200 | 1,200 |

※いずれも、納品日は2018年3月末、保守サービスは2018年4月~、決算は3月末と仮定した例です

同じ製品とサービスを同じ条件で提供したにもかかわらず、A社とB社の損益計算書では異なる数字が計上され、業績の企業間比較が困難となります。このような状態を避けるために、取引価格を履行義務に配分する時に、通常の取引価格(=独立販売価格)で配分することが求められます。

3-5 ステップ5-収益の認識(いつ、どのように)

ステップ5では、売上計上の“くくり”に配分された金額を“いつ”、“どのように”売上として計上するかを決定します。決定にあたって、まず、売上を一括計上すべきか、一定の期間にわたり進み具合に応じて徐々に計上すべきかの判断が求められます。

その後、一括計上する場合には計上のタイミング(“支配”の移転時期)、徐々に計上する場合には“進み具合”をどう見積もるかを検討することになります。

“くくり”に配分された売上には、2通りの計上方法があります。

“くくり”に配分された金額を“いつ”、“どのように”売上計上するかを決定するフロー

(1)下記の3つの要件のいずれかにあてはまるかを判断

・サービスの提供につれて顧客が成果を消費する(例:清掃サービス)

・工事途中の出来高(成果)を顧客が“支配”する(例:顧客の敷地での建築請負)

・以下のA・Bをいずれも満たす

A:成果物が他の用途に容易に転用できない

B:途中までであっても、その時点までの対価を受け取る強制力のある権利がある

(2)どれかにあてはまる

⇒工事の請負期間やサービスの提供期間など、一定の期間にわたって徐々に売上を計上する

どれにもあてはまらない

⇒商品を引き渡した時点や据付作業が最終的に完了した一時点に売上を一括計上する

支配の移転について

「支配」という言葉は、収益認識基準で共通の概念として使われ、“商品やサービスを自由自在にコントロールできる権利と能力”と言い換えることができます。

顧客が契約で合意した商品やサービスに対する“支配”を獲得した結果として、企業が契約に基づく義務から免れた時点で売上を計上します。

4 まとめ

収益認識の5つのステップごとのポイントをまとめます。

| ステップ | ステップの内容 | ポイント |

|---|---|---|

| 1 | 顧客との契約を識別する | ⇒契約を分けても、会計上の売上を操作することはできません |

| 2 | 契約における履行義務を識別する | ⇒売上計上の“くくり”を区別するための2つの要件 ・顧客が単独で使用可能な状態か?=顧客目線 ・企業は手離れしたか?=企業目線) |

| 3 | 取引価格を算定する | ⇒売上計上の段階で将来の変動要因を考慮します。この際、将来において変動要因が確定した時点で売上の大きな戻りがないように保守的に見込む必要があります |

| 4 | 契約における履行義務に取引価格を配分する | ⇒独立販売価格(≒市場価格)の比率で配分 |

| 5 | 履行義務を充足した時に、または充足するにつれて収益を認識する | ⇒要件に当てはまれば、進み具合に応じて徐々に売上計上、それ以外は一括計上 |

全体として重要なことは、「契約ごとに」5つのステップに沿って論理的な売上計上を検討することです。

「新しい収益認識基準への対応」として、基礎編・事例編・税務編・対応編と4つのパートに分けて実施したセミナーの中から、基礎編をご紹介いたしました。

収益認識に関する会計基準及び同適用指針が公表された2018年3月30日以降、当社では本基準に関するセミナーの開催を積極的に行っています。

皆様の関心も今では「実務上の対応方法」「影響範囲」といった具体的なものへ変わってきたように感じました。

売上計上基準の見直しは、関連する業務処理の手順や予算・管理会計、J-SOXや会計監査対応など、広範な影響が生じることが想定されるほか、会社によっては業務システムの見直しが必要となる場合もあります。

2021年の強制適用までにどのくらいの対応負担が必要なのかを見極めるため、まずはいまの段階で自社の影響度合いを見積、今後どのように対応を進めていけばよいのかの指針を得ることは非常に有用と考えます。